Как мы помогли финтех-платформе стать децентрализованной и запуститься в пяти странах одновременно

Содержание

Классический выход краудлендинга на международный уровень – это годы согласований, горы документов и локальные лицензии. Вместе с швейцарским финтехом мы пошли другим путем и построили децентрализованную платформу, где инвесторы и бизнес из любой точки мира встречаются напрямую. Без банков-посредников и бюрократии.

От локальной платформы к глобальной экосистеме

Привет! Я Антон Ефименко, управляющий

ий финтех (NDA). Мы помогли им превратить локальную краудлендинговую платформу в глобальную Web3-экосистему без границ.

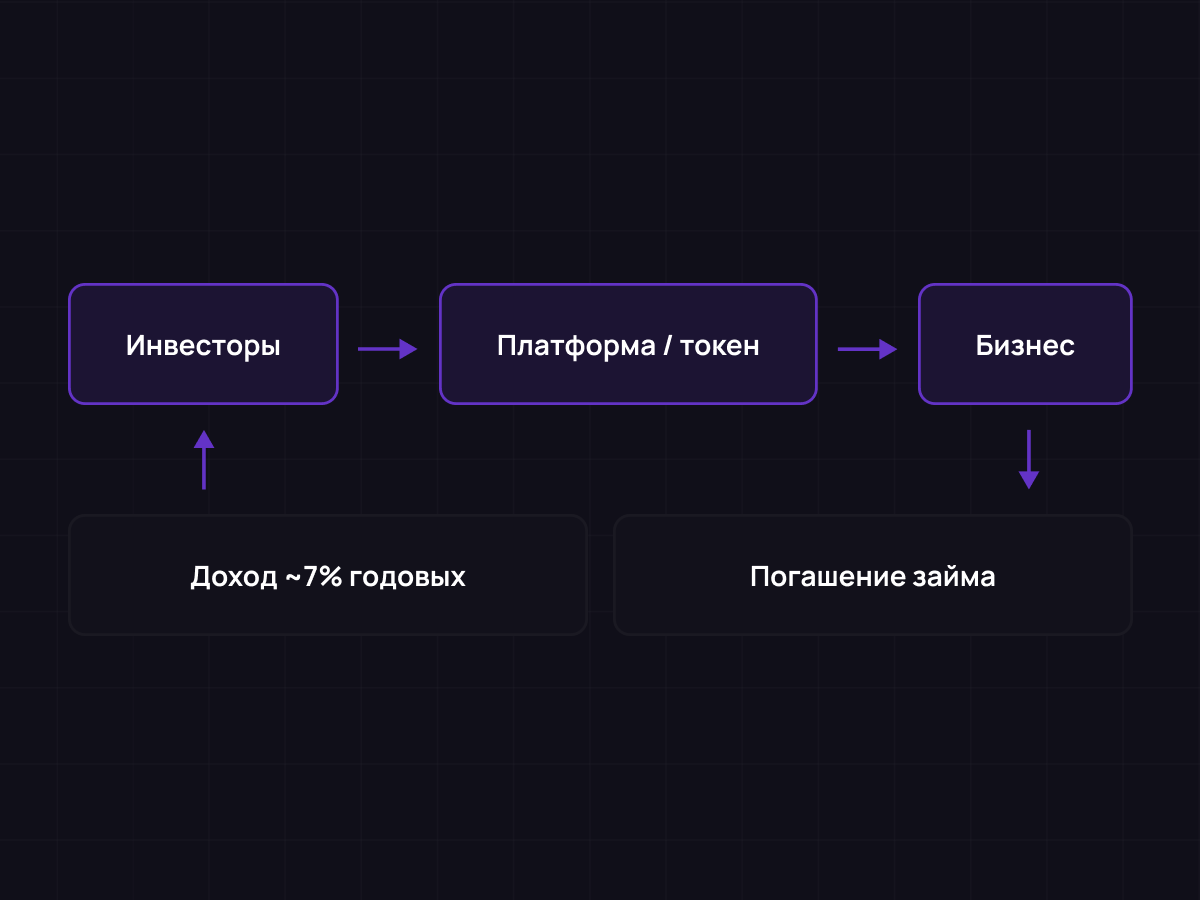

Их сервис позволяет частным и институциональным инвесторам напрямую финансировать компании, минуя банки.

Принцип работы следующий: компания подает заявку на займ – например, чтобы обновить оборудование или расширить производство. Инвесторы вкладывают средства от нескольких тысяч франков, а бизнес получает нужную сумму под фиксированную ставку – в среднем около 7% годовых.

Модель оказалась устойчивой и прозрачной, но в пределах Швейцарии у нее есть ограничение – низкая доходность и строгие рамки регулирования. Инвесторы хотят большей гибкости, а компании – более широкого доступа к капиталу.

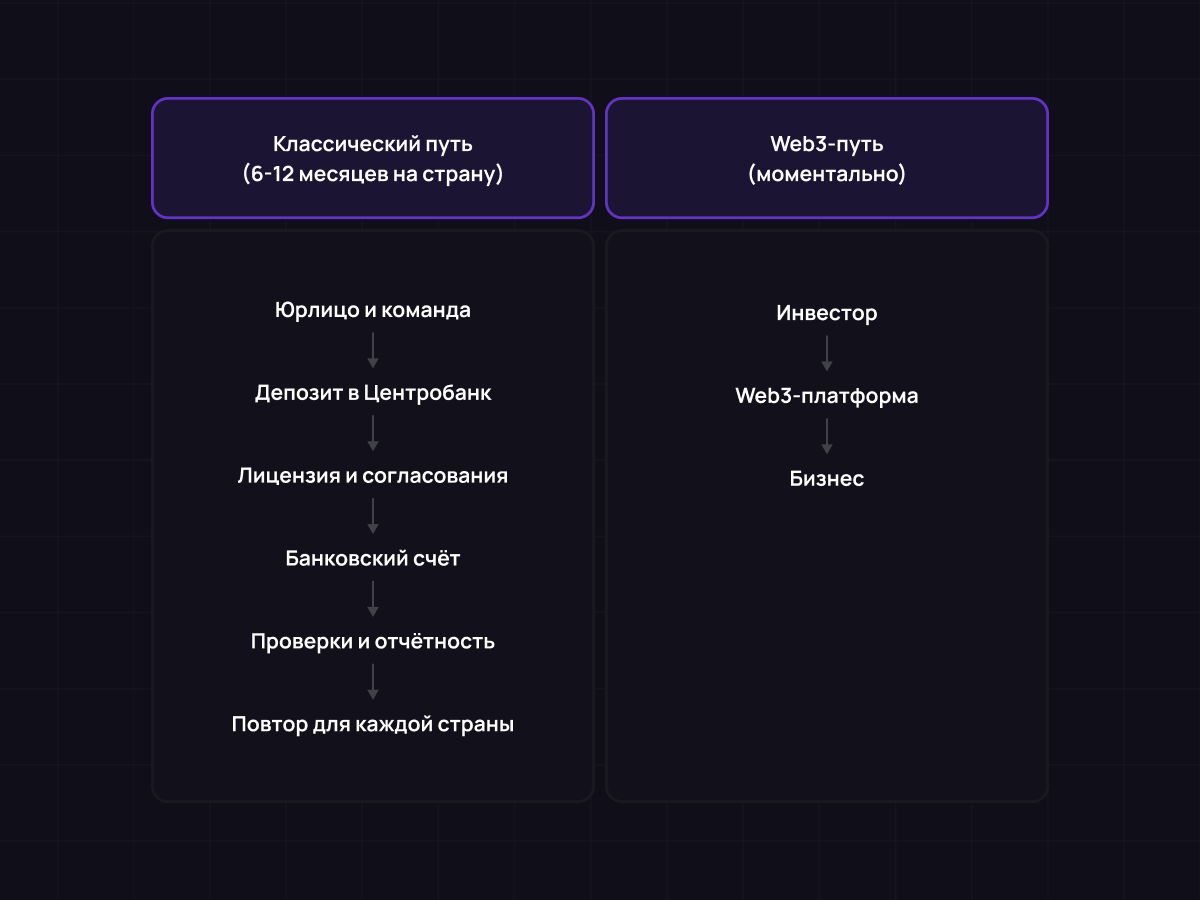

Так появилась идея перевести платформу в формат децентрализованной экосистемы на блокчейне, чтобы снять барьеры между странами и работать по всему миру без лицензий и лишней бюрократии.

Почему классический путь не подходит для масштабирования

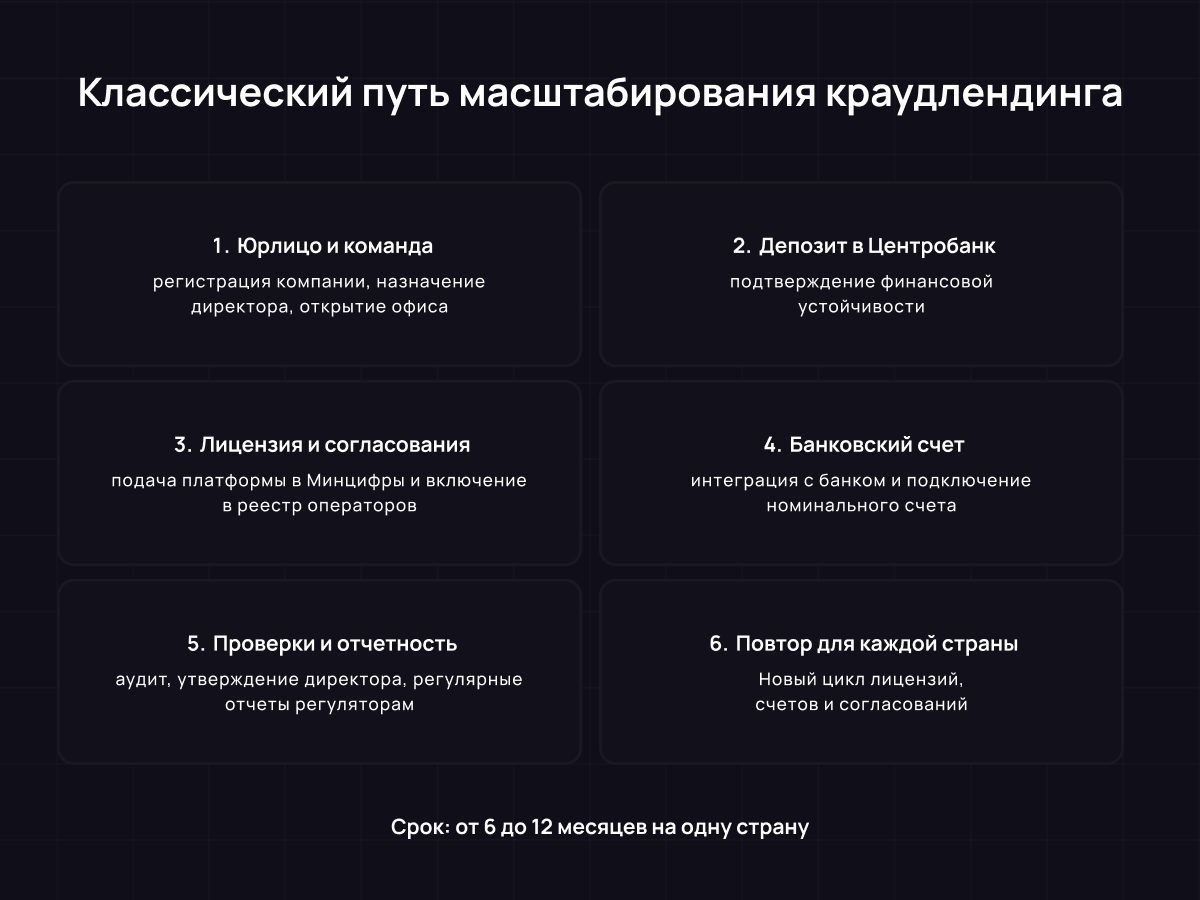

В традиционной модели краудлендинговой платформе приходится проходить длинный и затратный путь, чтобы выйти в новую страну. Каждое государство имеет свои правила, лицензии и требования к компаниям, которые работают с инвестициями и займами.

Например, если компания решает выйти в Россию, где ставки доходности могут достигать 33% годовых (что очень привлекательно для инвесторов) – то путь выглядит так: сначала нужно зарегистрировать российское юрлицо, назначить директора, собрать локальную команду.

Далее – внести не менее 5 миллионов рублей на депозит Центрального банка, чтобы подтвердить финансовую устойчивость.

Затем нужно предоставить саму цифровую платформу – тот самый сервис, где инвесторы регистрируются, оформляют личные кабинеты, совершают сделки. Эту платформу нужно согласовать с Минцифры и внести в специальный реестр операторов инвестиционных платформ. Процесс может занять от полугода до года только для одной страны.

Кроме того, в России краудлендинговые компании обязаны иметь номинальный счет оператора – специальный технологический банковский счет, через который проходят все средства между инвесторами и заемщиками.

Такие счета открывают лишь несколько банков в стране, и подключение требует сложной интеграции: нужно связать платформу с банком, обеспечить синхронизацию и пройти проверку у ЦБ.

И это еще не конец. Компания обязана ежемесячно и ежеквартально отчитываться перед регуляторами, в каждой стране – по своей форме и своим стандартам. Директоров платформ утверждают Центральные банки, причем проверяют их лично: номинальных руководителей использовать нельзя.

В итоге, чтобы полноценно работать хотя бы в трех странах, нужно пройти три разных регуляторных цикла, наладить отчетность, открыть счета, нанять команды и потратить месяцы на согласования.

Как мы создавали токеномику и избежали ошибок других платформ

Перед запуском децентрализованной платформы мы внимательно изучили рынок. До платформы, о которой я рассказываю, на рынке уже было несколько проектов, которые пытались запустить Web3-краудлендинг, но мало кто стал успешным.

Главные причины провала – две:

Слабая токеномика – не было четко продумано, за счет чего токен сохраняет ценность и как инвесторы получают доход.

Отсутствие защиты инвесторов – заемщики могли просто не вернуть деньги, а у платформ не было инструментов, чтобы взыскать долг в другой стране.

Первая версия токеномики базировалась на классической DeFi-модели. Инвестор вносил USDT и получал LP-токен – подтверждение, что его средства участвуют в пуле. Через год он мог вернуть LP-токен и забрать вклад с процентами.

Однако при проверке швейцарские юристы отнесли эту схему к security-токенам — потому что токен проекта находился в пуле со стейблкоином, а значит имел инвестиционную стоимость. Такой статус требовал сложного регулирования: лицензий, отчетности и одобрения бирж.

Чтобы избежать этого и сделать модель легальной и масштабируемой, нам пришлось полностью пересмотреть архитектуру токена – что в итоге привело к созданию новой модели, о которой расскажем дальше.

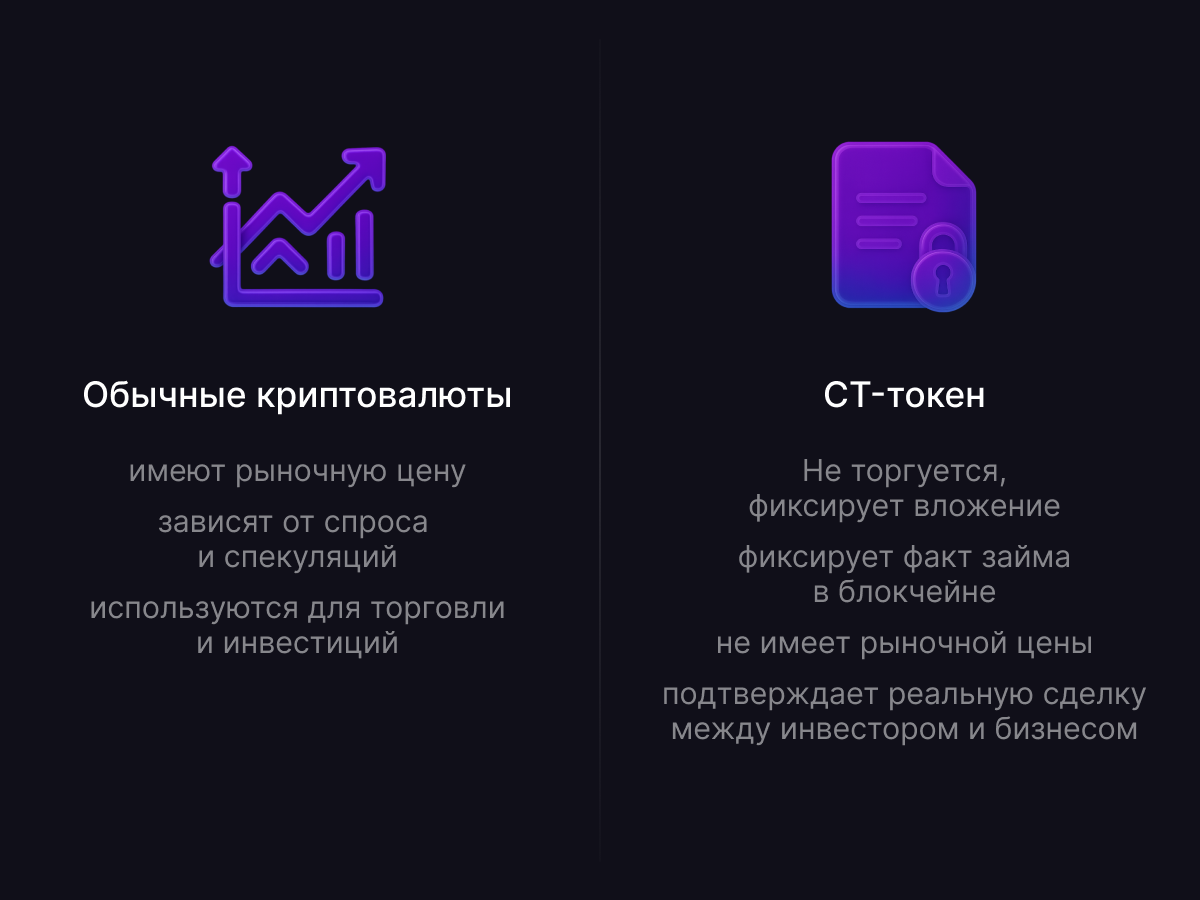

Рождение нового токена CT, который связал блокчейн и реальную экономику

В отличие от обычных криптовалют, он не торгуется на бирже и не имеет собственной цены. Его задача – не приносить прибыль, а фиксировать факт вложения: сколько денег инвестор внес, на какой срок и в какой проект.

Проще говоря, CT-токен — это цифровое подтверждение договора займа. Он стал тем самым элементом, который позволяет перевести реальные сделки между компаниями и инвесторами в блокчейн-формат.

В криптомире это направление называют RWA (Real World Assets) — «реальные активы». CT-токен стал инструментом, который делает эти активы оцифрованными, прозрачными и управляемыми.

А основной токен проекта остался чисто техническим – он используется внутри платформы для обслуживания транзакций, оплаты услуг due diligence, доступа к вторичному рынку и работы смарт-контрактов. То есть это utility-токен, а не инвест-инструмент.

Решаем вопрос возврата средств

После того как была выстроена новая токеномика, следующая задача — обеспечить возврат инвестиций. Главная проблема краудлендинга в Web3 в том, что заемщик может находиться где угодно. Если компания взяла деньги и не вернула их, взыскать долг через границы практически невозможно.

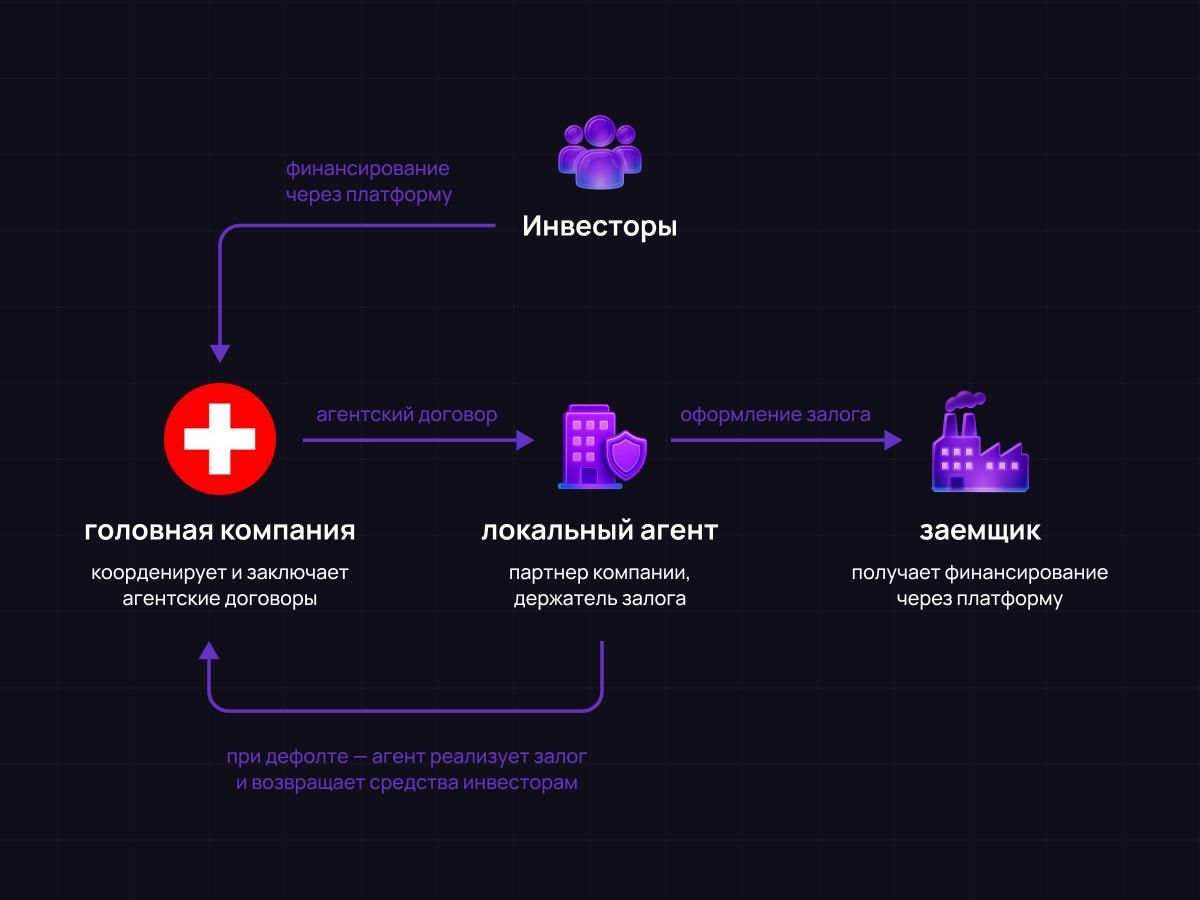

Мы нашли элегантное решение: все займы теперь выдаются под залог. Но чтобы этот механизм работал по всему миру, наш заказчик создал сеть местных агентов.

Схема выглядит так:

В каждой стране, где работает платформа, подключается локальный агент – партнерская компания.

Агент официально сотрудничает со швейцарским подразделением нашего клиента по агентскому договору.

Когда местная компания берет кредит на платформе, залог оформляется на этого агента.

Если заемщик не возвращает долг, агент может забрать залог, продать его – например, на аукционе – и направить вырученные деньги на погашение кредита. По сути, агент становится и поручителем, и гарантом того, что инвесторы получат свои средства обратно.

Как на платформе обеспечивается защита инвестиций

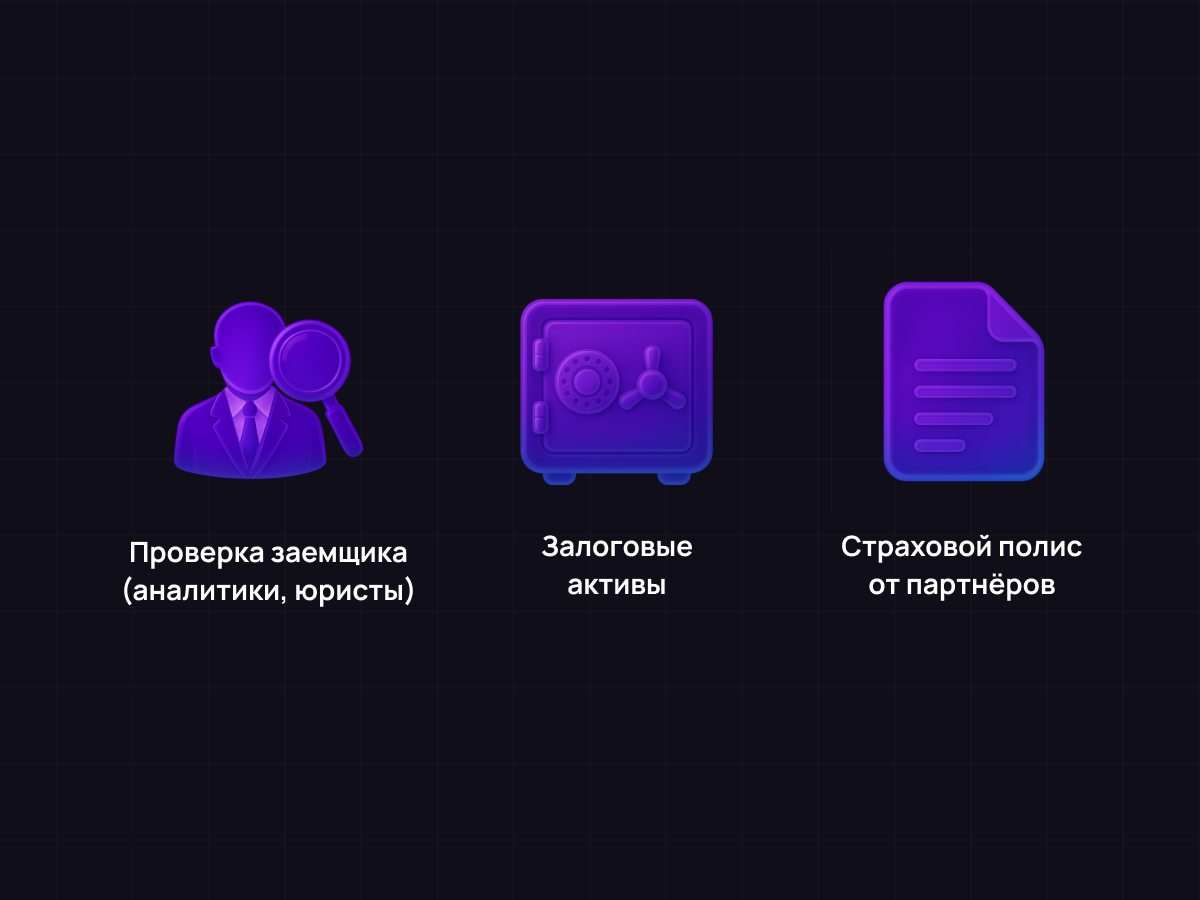

Когда механизм с залогами заработал, мы решили усилить защиту инвесторов и добавили страховой слой. К платформе подключили партнеров-страховщиков — теперь каждый инвестор может оформить страховку на случай дефолта заемщика.

Если компания не возвращает деньги, страховая покрывает убытки со своего баланса. Если все проходит успешно – зарабатывает на продаже полисов, как в классической модели страхования.

Так внутри платформы появился полноценный страховой рынок, где каждая сделка дополнительно защищена.

При этом заказчик опирается на свой опыт: команда аналитиков и юристов тщательно проверяет заемщиков перед одобрением. Благодаря всему этому на швейцарской платформе — ноль дефолтов, и даже в Web3-версии, работающей меньше года, пока не было ни одного невозврата.

Первые результаты: реальные проекты и живые инвестиции

Децентрализованная версия платформы запущена всего 5 мес. назад, но на платформе уже размещаются реальные компании из Болгарии, Грузии, Кении, Саудовской Аравии и ОАЭ.

Это не крипто-стартапы, а бизнесы из реального сектора – сельское хозяйство, торговля, аренда авто, розница, кофейное оборудование.

Инвесторы могут напрямую вложиться в следующие проекты:

Consumer Loans (Болгария) — займы под 21,5 % годовых на 4 месяца.

Strawberry Cultivation (Грузия) — выращивание клубники, 21,9 % на 12 месяцев.

Mango Wholesale (Кения) — оптовая торговля фруктами, 23,3 % на 8 месяцев.

Gold Car Rent (ОАЭ) — аренда автомобилей в Дубае, 23,1 % на 9 месяцев.

Coffee Equipment (Кения) — кофейное оборудование, 23,5 % на 8 месяцев.

Все инвестиции проходят в USDC – стабильной криптовалюте, привязанной к доллару. После полного сбора нужной суммы деньги автоматически переводятся заемщику.

Зачем бизнесу брать деньги на платформе

На первый взгляд может показаться странным: зачем компаниям занимать под 20% годовых, если в банке можно дешевле? Но все зависит от самих компаний. На платформу нашего клиента приходят не стартапы, а уже работающий малый и средний бизнес, который растет быстрее, чем банки успевают давать кредиты.

Например, предприятие взяло в банке 10 млн рублей, успешно выполнило проект и видит, что может легко освоить еще 50-100 млн. Но банк отказывает – лимит исчерпан, по бумагам компания уже «перекредитована». Тогда бизнес ищет другие источники – частных инвесторов, партнеров и краудлендинг.

Да, ставка выше, но это цена за рост. Эти деньги обычно идут на конкретные задачи: исполнение госконтрактов, закупку оборудования, открытие филиалов или расширение производства.

Так что высокий процент – не признак риска, а показатель того, что бизнес живой, прибыльный и развивается быстрее, чем его финансируют банки.

И это только начало: наш проект показывает, что Web3 может быть не спекуляцией, а реальной инфраструктурой для мировой экономики.

Если вы хотите понять, как блокчейн может работать на ваш бизнес – напишите мне в Телеграм. Мы поможем рассчитать экономику, выстроить токеномику и превратить технологию в инструмент роста, а не в очередной модный эксперимент.

Share