Почему токен падает после TGE, даже если все шло по плану

Содержание

Сценарий знакомый почти всем.

Проект красиво выходит к TGE. Команда месяцами готовила запуск, делала раунды, собирала комьюнити, договаривалась о листинге. А потом токен выходит на рынок и почти сразу начинает проседать. И вот тут начинается любимый жанр крипты: удивление.

Как так? Почему продают? Кто вообще сливает ниже рынка? Разве все не должны радоваться листингу и держать токен? Нет, не должны.

Потому что цена на TGE – это не старт для всех. Для многих она вообще уже давно не старт, а вполне удобный выход. И если смотреть не на красивую публичную картинку, а на то, как проект продавал токены до листинга, все быстро становится на свои места.

Сегодня разберем, почему токен может начинать падать сразу после TGE, откуда берется это давление на цену и как грамотная работа с раундами до листинга может полностью изменить всю ситуацию.

TGE не начинает рынок. Он просто делает проблему видимой

Одна из самых частых ошибок – это смотреть на TGE как на первую настоящую цену токена. Но до публичного раунда проект обычно проходит через целую цепочку продаж. И в каждом раунде у инвесторов свои условия:

своя цена входа

свой объем аллокации

свой unlock на TGE

свой vesting

свой lockup

И чем раньше раунд, тем ниже обычно цена входа. А это значит, что часть ранних инвесторов может продавать токен ниже рыночной цены и все равно зарабатывать. Для них это не убыток, а вполне нормальная фиксация прибыли. И именно поэтому фраза «зачем им продавать дешевле, чем купили другие?» обычно задается не тем людям.

Ранние инвесторы покупали совсем не по той цене, которую рынок видит на TGE.

Почему токен летит вниз сразу после листинга

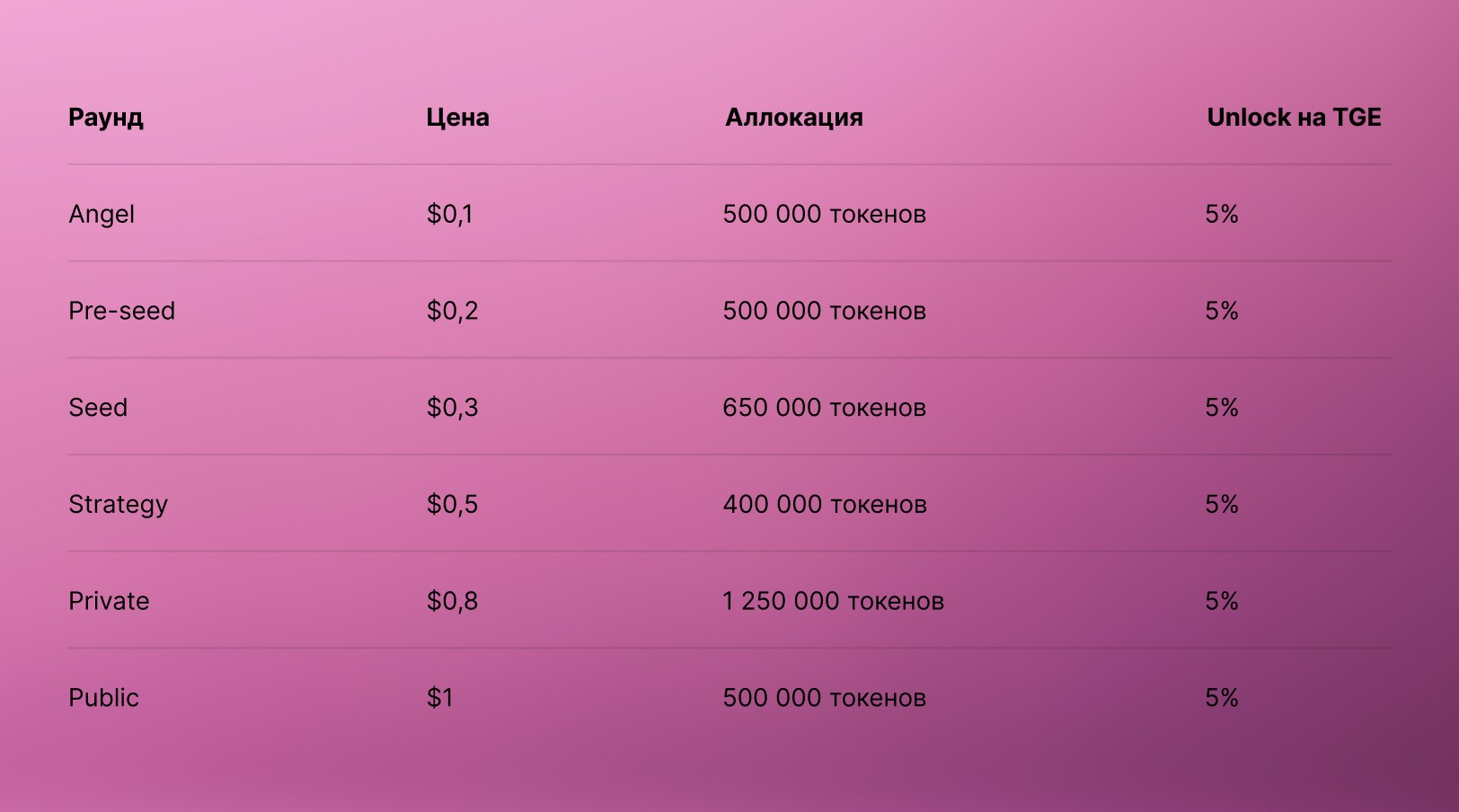

Проблема обычно не в самом листинге и не в том, что рынок вдруг «не поверил» в проект. Гораздо чаще причина в том, сколько именно токенов выходит в обращение в день TGE и по какой цене эти токены изначально были куплены. Вот как это может выглядеть на конкретном примере:

Если взять только ранние раунды, которые разблокируются в день TGE, уже на этом этапе рынок получает давление со стороны продаж в объеме 165 000 токенов по средней цене около $0,46. А теперь добавим к этому airdrop, маркетинговые аллокации и другие токены, которые тоже выходят в обращение в день листинга.

И вот здесь начинается обычная математика. Объем предложения становится больше, чем рынок готов выкупить. Не потому, что все резко разочаровались в проекте, а потому, что слишком много дешевых токенов одновременно выходит на рынок.

Результат обычно один и тот же: цена начинает сползать вниз.

Проблема часто даже не в самом TGE

Со стороны это почти всегда выглядит одинаково. Кто-то говорит, что рынок слабый. Кто-то винит маркетинг или рассказывает, что «комьюнити не дожало», а кто-то просто делает вид, что так и было задумано. Но очень часто проблема вообще не в моменте листинга.

Проект просто заранее собирает такую структуру сейла, при которой в день TGE на рынок выходит слишком большой объем дешевого предложения.

Если ранние инвесторы получают ликвидность сразу после листинга и у них нет причин ждать, они будут продавать, это нормальное поведение. И в этот момент никакой «хороший нарратив» уже не спасает, потому что давление на цену создается разлоками.

Как продавать токены правильно до TGE

Вот здесь начинается самая интересная часть. Все раунды до TGE проходят через OTC, то есть внебиржевые сделки. А значит, именно до листинга у проекта есть пространство для маневра. Ведь сильный фандрайзинг – это не просто умение закрыть раунд. Это умение сделать так, чтобы ранние инвесторы не пришли на TGE с желанием срочно продавать токены.

Проще говоря: ранние инвесторы не должны видеть листинг как свою первую нормальную возможность выйти в кэш.

Если они приходят к TGE с этой мотивацией, давление на цену почти гарантировано. Если нет – у токена появляется шанс нормально пережить выход на рынок.

Что значит «выводить инвесторов до биржи»

Здесь многие почему-то начинают думать слишком буквально. Как будто есть только две крайности: либо держать всех до TGE, либо полностью выпускать заранее. Но в реальности все устроено намного гибче.

Ангелов можно частично выводить еще до биржи. Их токены могут равномерно распродаваться до публичного раунда. Других ранних инвесторов тоже можно выводить частично, чтобы к моменту листинга у них уже был кэш, а не нервное желание срочно фиксировать прибыль через стакан.

Это и есть пространство для маневра, которое появляется у проекта до TGE. Чем меньше дешевых токенов остается на руках у ранних инвесторов к моменту листинга, тем меньше давление на цену в день выхода. Звучит не очень романтично. Зато работает.

Почему частичный выход может быть выгоднее, чем unlock на TGE

Допустим, ангел зашел на условиях: $0,1 за токен и 500 000 токенов. Теперь представим, что еще до TGE он продает всего 10% своей позиции на этапе Pre-seed по цене $0,2. Что это ему дает:

он уже возвращает свои вложения

общая стоимость его позиции растет

оставшиеся 450 000 токенов обходятся ему уже примерно по $0,09

Для такого инвестора этот сценарий нередко выгоднее, чем дождаться 5% unlock на TGE и продавать уже после листинга, когда рынок и так захлебывается от предложения. То есть частичный выход до биржи может быть рациональнее и для инвестора, и для самого проекта. Потому что в одном случае у вас появляется более чистая структура к TGE. А в другом – стандартный крипторитуал с давлением на цену в первый же день.

Что проекту стоит понять заранее

Правильная продажа токенов – это не история про то, как бы побыстрее закрыть ранние раунды. Это история про то, в каком состоянии проект подойдет к листингу. Если команда не думает заранее о механике выхода ранних инвесторов, TGE очень быстро превращается в день разгрузки для самых дешевых аллокаций. И тогда рынок видит не успешный запуск, а вполне понятную картину: слишком много токенов, слишком много желающих зафиксироваться и слишком мало покупателей, готовых все это переварить.

Поэтому работать нужно не только со спросом, нужно работать и с предложением. Не только с маркетингом, но и со структурой раундов. Не только с TGE, но и со всем, что проект делал до него.

Почему дело не в «злом рынке»

Во многих случаях токен падает после TGE не потому, что рынок «не поверил» в проект. И не потому, что у команды обязательно был слабый маркетинг.

Иногда причина намного проще и скучнее. В рынок просто выходит слишком большой объем дешевых токенов, который никто не может нормально выкупить. Именно поэтому структура сейла и работа с OTC до листинга часто влияют на цену сильнее, чем сам факт выхода на биржу. Потому что TGE не создает проблему с нуля. Он просто показывает, что проект заранее допустил к моменту листинга.

Share